Mes conseils • 09 mai 2024

Échelonner ses placements : une stratégie gagnante pour investir

Découvrez les multiples avantages de l'échelonnement

Lorsqu’il s’agit d’investir, la perspective que l’argent soit immobilisé pendant une longue période peut être un frein pour certains. C’est là que la stratégie d’échelonnement prend tout son sens. Mais qu’est-ce que l’échelonnement exactement? Et, surtout, est-ce une stratégie qui correspond à vos objectifs financiers? Voici tout ce que vous devez savoir sur ce sujet.

En quoi consiste l’échelonnement des placements?

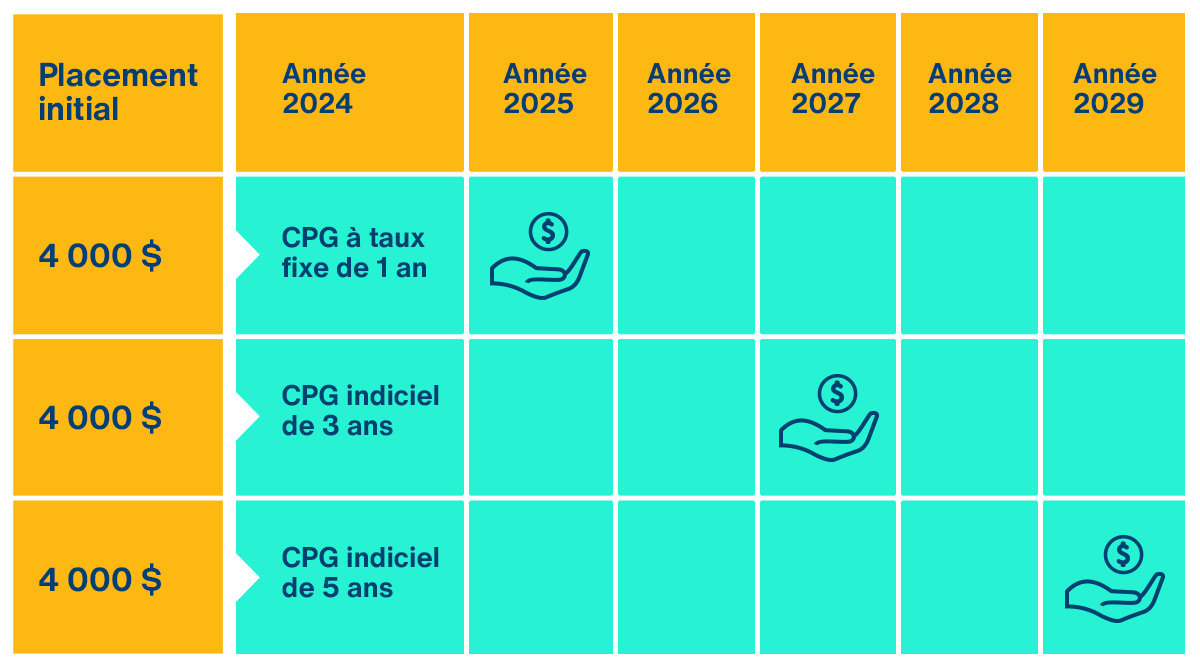

Lorsque vous choisissez d’investir dans des produits financiers tels que les certificats de placement garanti (CPG), vous placez votre argent pendant une durée déterminée. Cela veut dire que vous ne pourrez jouir de votre capital qu’à la fin du terme.

Imaginez que vous vouliez investir

Pourquoi échelonner ses placements?

En plus de vous permettre d’avoir accès à votre argent à plusieurs échéances, l’échelonnement comporte d’autres avantages.

Diversifier ses placements

La diversification est une bonne approche, quelle que soit votre tolérance au risque. En plus d’échelonner les termes de vos placements, vous pourriez en profiter pour varier les produits de placement dans lesquels vous investissez.

Revenons à l’exemple où vous vouliez investir

Réduire le risque

Si vous choisissez d’investir dans des CPG indiciels, votre rendement sera lié aux marchés boursiers.

Échelonner vos placements permettra de diversifier l’effet des fluctuations de marché, ce qui aidera à maximiser les rendements à long terme, tout en maintenant un accès régulier à vos fonds.

Par exemple, si les marchés boursiers généraient des rendements décevants avant l’échéance de l’un de vos placements dans un CPG indiciel, il est probable que vous ne dégagiez que peu de rendement à la fin du terme. En revanche, si vous avez placé une partie de votre argent dans des placements avec des termes différents, il se pourrait qu’ils génèrent un rendement élevé, qui viendrait contrebalancer le faible rendement généré par votre premier placement.

Optimiser sa facture fiscale

Les intérêts générés par des produits de placement dans des comptes non enregistrés sont considérés comme des revenus d’intérêts. Échelonner les rendements sur plusieurs années éviterait alors à votre revenu imposable de trop augmenter une même année.

Réaliser un projet

Comme vos fonds sont immobilisés jusqu’à l’échéance, l’échelonnement peut être un excellent moyen d’accéder à l’argent dont vous avez besoin pour réaliser le projet qui vous tient à cœur, que ce soit embellir votre cour pour l'été ou planifier un voyage. Vous pourriez aussi être tenté d'effectuer un remboursement hypothécaire anticipé afin de payer moins d'intérêt sur votre prêt à long terme.

Coup d’œil sur les CPG indiciels

Les CPGAction, plus communément appelés CPG indiciels, s’adressent aux investisseurs qui visent un potentiel de rendement élevé, tout en recherchant de la sécurité. En effet, avec un CPG indiciel, vous récoltez des rendements liés aux marchés boursiers alors que votre capital est garanti. Certains CPG indiciels offrent même un rendement minimum garanti.

Bien que cela soit peu fréquent, il faut toutefois être prêt à assumer le risque lié aux marchés boursiers, puisqu’il est possible que le rendement final du CPG indiciel soit uniquement le rendement minimum garanti, voire nul, dans le cas où vous auriez choisi un CPG indiciel n’offrant pas de rendement minimum garanti.

Vous êtes toujours hésitant à l’idée d’investir dans un CPGAction? Rien ne vous empêche de commencer à placer un petit montant et de le regarder fructifier! Le document Rendements, émissions en cours et émissions antérieures vous donne un bon aperçu de leur évolution. Notez toutefois que l’historique des rendements ne garantit aucunement les rendements futurs.

Sachez également que les CPG indiciels sont admissibles à l’assurance-dépôts de la Société d’assurance-dépôts du Canada (SADC)2. Pour plus de détails, lisez la brochure condensée de la SADC, disponible dans les succursales, ou visitez le sadc.ca.

En savoir plus sur les CPGAction

Prêt à passer à l’étape suivante?

Qu’importe pourquoi vous épargnez, en rencontrant un conseiller de la Banque Laurentienne, vous profiterez de conseils sur mesure. Ensemble, vous bâtirez une stratégie de placement personnalisée en fonction de votre profil et de vos objectifs.

+ Notes légales

- Les CPG sont non rachetables. Intérêts simples pour les termes de moins de deux ans et intérêts simples ou composés au choix du client pour les termes de deux ans et plus. Les intérêts simples sont calculés et versés annuellement. Les intérêts composés sont calculés et capitalisés annuellement, et versés à la date d’échéance. Les personnes résidant à l’extérieur du Québec qui ne détiennent pas de produit à la Banque Laurentienne du Canada ne sont pas admissibles à cette offre. Produit admissible aux régimes enregistrés et non enregistrés. La Banque Laurentienne est membre de la Société d’assurance-dépôts du Canada (SADC). Produit assurable par la SADC jusqu’à concurrence des limites maximales de la couverture de la SADC et sous réserve des conditions applicables. Des renseignements additionnels sont disponibles au 1 844 494-0076, ou auprès de votre conseiller.

- Un rendement peut être nul à l'échéance à moins qu'il ne soit assujetti à un taux de rendement minimum garanti. Un taux de rendement minimum ou maximum est déterminé et vous est communiqué avant l'émission. Votre taux de rendement réel dépend de la performance de l'indice de référence. Le taux de rendement n'est pas composé pendant la durée du CPGAction et est calculé uniquement sur l'investissement initial qui est payé à l'échéance en même temps que le taux de rendement applicable. Les taux de rendement minimum et maximum peuvent varier d'une émission à l'autre. Le taux affiché correspond aux taux de rendement maximum et au taux de rendement minimum. Le taux de rendement final d'un CPGAction de la Banque Laurentienne est calculé en fonction de la performance de l'indice de référence entre la date d'émission et la date d'échéance du placement. Le cas échéant, le taux de rendement est soumis au taux de rendement maximum et minimum. La valeur à l'échéance est obtenue en calculant la valeur moyenne de l'indice à la clôture, aux trois dates de calcul de l'indice de référence prévues dans l'Avis de divulgation. Le rendement final de l'indice de référence est déterminé en calculant la somme des rendements de chaque titre qui compose l'indice de référence durant la période, divisée par le nombre de titres qui composent l'indice de référence. Étant donné que le taux de rendement de cet investissement dépend de la performance d'un indice de référence composé de titres, toute fluctuation de l'indice de référence affectera le taux de rendement final de l'investissement et, le cas échéant, déterminera si un taux de rendement maximum ou minimum s'appliquera. Les performances passées ne sont pas un indicateur des performances futures. Ce placement est admissible à un régime non enregistré ou enregistré tel qu'un REER, un FERR ou un CELI. Un investissement minimum de

500 $ est requis. Ce produit est admissible à l'assurance-dépôts de la Société d'assurance-dépôts du Canada (SADC) jusqu'à concurrence de la limite maximale de couverture de la SADC et sous réserve des conditions applicables. La Banque Laurentienne du Canada, le Trust La Laurentienne du Canada inc. et BLC Trust sont membres de la SADC. Les modalités de ce produit sont disponibles en succursale. La Banque Laurentienne du Canada se réserve le droit de modifier, de suspendre ou de retirer cette offre en tout temps et sans préavis. Le cas échéant, puisque le CPGAction est émis à une date fixe à la suite d'une période de souscription initiale, tout montant reçu avant la date d'émission de ce produit sera investi dans un CPG à court terme (« CPGAction en attente ») avant l'émission finale du CPGAction. Le capital et tout intérêt couru (intérêt annuel fixe, simple, calculé quotidiennement) pendant cette période seront automatiquement ajoutés à l'échéance du CPGAction en attente au placement dans un CPGAction.

Les comptes d’investissement existants sont offerts par la Banque Laurentienne ou BLC Services financiers inc. (BLCSF). BLCSF est une filiale de la Banque Laurentienne et une personne morale distincte de la Banque Laurentienne, de B2B Trustco et de tout autre émetteur de produit de dépôt ou société de fonds communs de placement dont elle distribue les produits. Tout nouveau compte d’investissement doit être ouvert auprès de BLCSF. Le conseiller de la Banque Laurentienne est également un représentant inscrit en épargne collective de BLCSF. Ainsi, la responsabilité de BLCSF est limitée aux agissements des représentants dans le cadre de leurs fonctions pour BLCSF.

Les articles publiés sur le présent site sont fournis à titre indicatif seulement. Ils nentraînent aucune obligation légale ou contractuelle pour la Banque Laurentienne et ses filiales.

Ces articles ne constituent pas des conseils de nature financière, comptable, juridique ou fiscale et ne devraient pas être utilisés à de telles fins. La Banque Laurentienne et ses filiales ne peuvent être tenues responsables des dommages que vous pourriez subir dans le cadre dune telle utilisation. Veuillez consulter votre conseiller ou tout autre professionnel indépendant qui vous conseillera selon vos besoins.

Les articles peuvent contenir des hyperliens menant vers des sites externes qui ne sont pas administrés par la BLC. La BLC ne peut être tenue responsable du contenu de ces sites externes ou encore des dommages pouvant résulter de leur utilisation.

Lautorisation écrite préalable de la Banque Laurentienne du Canada est requise pour toute reproduction, rediffusion, publication ou autre utilisation, en totalité ou en partie, du contenu du présent site.