Mes conseils • 13 février 2020

modifié le 21 mai 2020

Série Investissements - Des objectifs en vue ? Pensez à épargner de façon continue.

Découvrez l'effet positif de l'épargne périodique sur vos économies

Pierre-Raphaël Comeau

Pierre-Raphaël ComeauConseiller expert, Gestion de Patrimoine

et planificateur financier BLC Services

financiers

Au même titre qu’une facture à payer à échéances régulières – pensez à Hydro-Québec, Bell ou Vidéotron – l’épargne périodique est une très bonne habitude à adopter. Pourquoi ne pas vous payer vous-même, comme vous le faites pour ces fournisseurs ? Une solution est à votre portée : le plan d’épargne périodique. Un peu comme un long voyage commence par un premier pas suivi d’un autre, réalisez vos objectifs (maison, retraite, voitures, voyages, rénovations…) un versement à la fois.

Le plan d’épargne périodique facilite l’épargne ainsi : vous mettez des sommes d’argent de côté sur une base régulière et automatique. Ce sont des versements débités directement de votre compte plutôt qu’un gros montant que vous mettez de côté ponctuellement. Vous déterminez le montant et la fréquence des versements que vous pouvez modifier à votre guise. Le tout se fait sans que vous ayez à y penser.

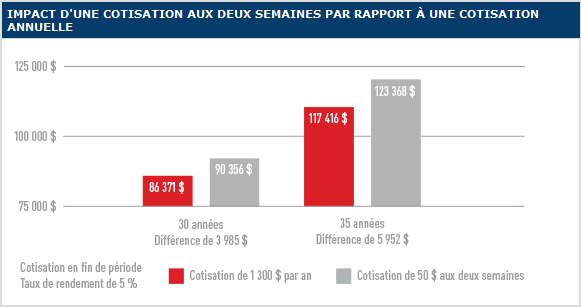

Épargne périodique par rapport à une seule contribution annuelle

En plus de la facilité et de la flexibilité, l’efficacité est également un avantage non négligeable. Par exemple, l’investissement périodique dans des fonds communs de placement permet de réduire le coût moyen d’acquisition de vos parts par rapport à une contribution annuelle. Vous achetez alors davantage de parts lorsque les prix sont à la baisse et vous en achetez moins lorsque les prix sont à la hausse.

En prévision de la retraite, l’épargne périodique, également nommée systématique, a fait ses preuves. Elle permet d’accumuler des revenus à l’abri de l’impôt plus régulièrement. Le graphique ci-dessous démontre clairement qu’il est préférable de cotiser à son REER un peu chaque mois plutôt qu’une seule fois en fin d’année. Dans ce cas fictif, l’investisseur qui aurait commencé à cotiser à 25 ans aurait 5 952 $ de plus au moment de prendre sa retraite à 60 ans. Voyagez le vent dans le dos : l’effet de l’investissement périodique dans les fonds communs de placement accélère les résultats et fait travailler votre argent plus fort pour vous, vous rapprochant chaque fois de votre destination.

Exemple fictif donné à titre indicatif, basé sur un investissement dans des fonds communs de placement1.

À qui cette solution d’épargne s’adresse-t-elle ?

L’épargne périodique s’adresse à tous, peu importe la taille et la portée de vos objectifs, qu’ils soient petits ou grands, à court ou à long terme. Le plan d’épargne périodique comprend un Plan Budget, un Plan Sécurité et un Plan Investissement qui correspondent à différents besoins. Et pour commencer à utiliser l’une de ces solutions d’épargne, vous n’avez qu’à choisir un plan ainsi que le montant et la fréquence de vos versements, selon la marge de manœuvre dont vous disposez dans votre budget. Vous pourrez ainsi épargner à l’année à votre rythme. Faites le premier pas aujourd’hui, venez rencontrer votre conseiller dans l’une de nos succursales.

Le point de départ pour bien gérer vos finances personnelles : le bilan de santé financière. Il permet de voir clair sur votre situation financière, de définir vos objectifs et d’en établir l’ordre de priorité, et de proposer des actions à adopter. Faites le premier pas dès maintenant en venant rencontrer votre conseiller.

+ Notes légales

Les nouveaux comptes d’investissement sont offerts par BLC Services financiers inc. (BLCSF). Les fonds communs de placement (fonds) sont distribués par BLCSF. Le service de planification financière est offert par BLCSF. BLCSF est une filiale de la Banque Laurentienne et une personne morale distincte de la Banque Laurentienne et de Placement Mackenzie. Les fonds offerts par BLCSF sont des fonds faisant partie de la Gamme de fonds Banque Laurentienne, gérés par Placements Mackenzie. Le conseiller de la Banque Laurentienne est également un représentant inscrit en épargne collective de BLCSF.

Un placement dans un fonds peut donner lieu à des commissions de vente et de maintien, des frais de gestion et autres frais. Rien ne garantit que le fonds puisse maintenir une valeur liquidative fixe par unité ou que le plein montant de votre placement dans le fonds vous soit retourné. La valeur des fonds fluctue souvent, et le rendement passé n'est pas indicatif du rendement futur. Veuillez lire le prospectus simplifié ou l’aperçu de fonds avant d’investir dans les fonds.

Les articles publiés sur le présent site sont fournis à titre indicatif seulement. Ils nentraînent aucune obligation légale ou contractuelle pour la Banque Laurentienne et ses filiales.

Ces articles ne constituent pas des conseils de nature financière, comptable, juridique ou fiscale et ne devraient pas être utilisés à de telles fins. La Banque Laurentienne et ses filiales ne peuvent être tenues responsables des dommages que vous pourriez subir dans le cadre dune telle utilisation. Veuillez consulter votre conseiller ou tout autre professionnel indépendant qui vous conseillera selon vos besoins.

Les articles peuvent contenir des hyperliens menant vers des sites externes qui ne sont pas administrés par la BLC. La BLC ne peut être tenue responsable du contenu de ces sites externes ou encore des dommages pouvant résulter de leur utilisation.

Lautorisation écrite préalable de la Banque Laurentienne du Canada est requise pour toute reproduction, rediffusion, publication ou autre utilisation, en totalité ou en partie, du contenu du présent site.