Sauvez de limpôt

Régime enregistré d’épargne-retraite (REER)

Le meilleur outil pour maximiser votre épargne personnelle est certainement le célèbre REER. Ses avantages sont nombreux, surtout sur le plan fiscal.

- Déduction entière des cotisations effectuées dans le compte REER jusqu’à la limite permise

- Possibilité d’y inclure toute une gamme de produits financiers de la banque

- Accumulation des intérêts, des dividendes et des gains en capital à l’abri de l’impôt

- Possibilité de le transformer en fonds enregistré de revenu de retraite (FERR)

- Possibilité de fractionner votre revenu à la retraite par l’intermédiaire du REER du conjoint pour payer moins d’impôt

Le truc, bien sûr, c’est de commencer jeune à cotiser. Parce que faire du rattrapage à la fin de votre vie active, c’est du sport. Notre formulaire de demande de cotisation sécurisé vous permet d’effectuer votre demande d’achat de produit de placement à terme REER rapidement.

Stratégies d’épargne et de placement

- Profitez de vos droits REER inutilisés

- Cotisez tôt à votre REER

- Cotisez régulièrement à votre REER

- Versez le maximum dans votre REER

- Investissez dans le REER de votre conjoint

- Diversifiez votre portefeuille

- Consolidez vos placements

- Méfiez-vous des recettes miracles

- Demandez conseil à un expert

Profitez de vos droits REER inutilisés

Emprunter pour cotiser ? Aussi farfelue que cette stratégie puisse vous sembler, elle vous permet de verser le maximum dans votre REER. À long terme, ça peut être très payant. Comment ?

- La croissance composée de votre placement surpasse les intérêts payés à court terme.

- Vous profitez d’une réduction d’impôt optimale.

- Le montant ajouté à votre remboursement vous permet de réduire votre emprunt.

Avouez que c’est brillant…

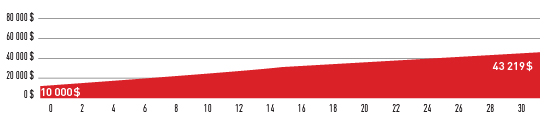

Exemple d’un emprunt pour profiter de droits REER inutilisés

Cet exemple vous montre à quel point il en coûte peu pour tirer avantage de vos droits REER inutilisés. Même que votre investissement peut être très économique si vous employez votre retour d’impôt pour rembourser votre prêt plus rapidement.

|

Information de base

|

|

|---|---|

| Montant des droits REER inutilisés | 10 000 $ |

| Revenu imposable | 60 000 $ |

| Économie d'impôt1 | 3 712 $ |

|

Information sur le financement

|

|

|---|---|

| Financement REER | 10 000 $ |

| Durée du financement | 7 ans |

| Taux du financement | 7,250 % |

Quand vous appliquerez votre retour d’impôt sur votre prêt, vos versements seront de 94,96 $7.

Si vous investissez vos droits REER inutilisés de 10 000 $, vous aurez épargné dans 30 ans un montant de 43 219 $2, et cette épargne ne vous aura coûté que 8 333 $3.

Dans cet exemple, pour un revenu imposable4 de 60 000 $, un prêt REER de 10 000 $ n’aura coûté que 8 333 $3 !

En savoir plus sur le financement REER

Cotisez tôt à votre REER

Ça, c’est vraiment la base. En commençant à cotiser jeune, vous avez des années de croissance potentielle devant vous. Et ça, ça paye!

L’exemple du tableau ci-dessous est assez clair merci. Avec une cotisation précoce, non seulement vous accumulez plus d’argent en bout de ligne, mais vous le faites en cotisant beaucoup moins.

| Madame Tôt | Monsieur Tard | ||

| Début de cotisation | À l’âge de 25 ans | À l’âge de 35 ans |  |

| Nombre d’années de cotisation | 15 | 30 | |

| Contribution annuelle | 3 000 $ | 3 000 $ | |

| Contribution totale | 45 000 $ | 90 000 $ | |

| Rendement | 6 % | 6 % | |

| Montant accumulé à 65 ans | 317 674 $5 | 251 405 $5 | |

| Différence | 66 269 $6 + 45 000 $ = 111 269 $ | ||

Monsieur Tard effectue une contribution supérieure de 45 000 $ et obtient un solde inférieur de 66 269 $.

Cotisez régulièrement à votre REER

En cotisant chaque semaine ou chaque mois, c’est plus facile pour vous de gérer votre budget et d’y voir clair. En plus, c’est la meilleure façon d’amasser un magot… sans s'en rendre compte. Surtout grâce aux prélèvements automatiques.

Notre Plan d’épargne et de placement périodique vous permet de cotiser à votre compte REER à la fréquence que vous voulez et on s’occupe du reste. Vous pouvez même en modifier la fréquence quand vous le voulez. Pour verser le maximum, il n’y a pas meilleure méthode!

Calculateur de la valeur d’une cotisation périodique

Versez le maximum dans votre REER

Vous pouvez contribuer jusqu’à 18 % de votre revenu de l’année précédente dans votre REER, jusqu’à concurrence de 27 830 $ pour 2021. Si vous pressez le citron au maximum, vous réduisez votre facture d’impôt au minimum et votre pécule croît plus vite grâce aux intérêts composés. C’est donc aussi économique que lucratif.

Sinon, vous pouvez toujours reporter vos droits REER inutilisés à 1 ou à plusieurs années subséquentes, jusqu’à l’âge de 71 ans, mais vous ne récupérerez jamais la croissance perdue.

Dans certains cas, notamment si vous contribuez à un fonds de pension au boulot, vous pourriez avoir à tenir compte de votre facteur d’équivalence ou de votre facteur d’équivalence pour services passés dans le calcul de votre versement. Pour plus de détails, consultez votre avis de cotisation de l’Agence du revenu du Canada (ARC).

Investissez dans le REER de votre conjoint

Si vous avez un revenu supérieur à celui de votre conjoint, vous pouvez profiter de 2 avantages en cotisant dans son REER.

- Vous prévaloir tout de suite de la déduction fiscale

- Fractionner vos revenus au moment de la retraite pour payer moins d’impôt

|

Situation SANS contribution dans le REER du conjoint

|

|||

|---|---|---|---|

| Vous | Votre conjoint | Total | |

| Revenu imposable à la retraite | 60 000 $ | 0 $ | 60 000 $ |

| Impôt à payer | 13 676 $ | 0 $ | 13 676 $ |

|

Situation AVEC contribution dans le REER du conjoint

|

|||

|---|---|---|---|

| Vous | Votre conjoint | Total | |

| Revenu imposable à la retraite | 30 000 $ | 30 000 $ | 60 000 $ |

| Impôt à payer* | 4 169 $ | 4 169 $ | 8 338 $ |

| Économie d’impôt | 5 338 $ | ||

* Les taux d’imposition sont ceux de la table d’imposition 2021. Montant personnel de base de 13 808 $ (fédéral), abattement provincial de 16,5 % de l’impôt fédéral de base, montant personnel de base de 15 728 $ (provincial).

Diversifiez votre portefeuille

Diversifier est une des clés de la croissance à long terme. Pourquoi ? Parce qu’elle vous met à l’abri des fluctuations du marché. Tous les types de placement ne peuvent tout de même pas aller mal en même temps !

Le gros du rendement de vos placements est lié à la répartition des actifs à l’intérieur de votre portefeuille. Vous obtiendrez ainsi un potentiel de rendement plus élevé avec un portefeuille constitué d’un bel éventail de placements.

Consolidez vos placements

Diversifier ne rime pas avec éparpiller. Si vous avez plusieurs régimes et en avez ras le pompon de les gérer, il est peut-être temps de les regrouper. Vous pouvez consolider vos placements dans une même institution sans affecter la diversification et l’équilibre de votre portefeuille. L’avantage ? Un seul relevé pour le suivi de toutes vos affaires.

Méfiez-vous des recettes miracles

Il ne faut jamais oublier qu’en finance, il n’y a aucune recette miracle. Lorsque c’est trop beau, renseignez-vous avant de monter dans le bateau. Car vous pourriez tomber à l’eau.

Rappelez-vous qu’on court toujours un risque quand on investit. Un bon conseiller ne manquera jamais de vous le souligner. Ce sera ensuite à vous de décider quel niveau de risque vous êtes prêt à assumer.

Investir en fonction des tendances du marché

Un marché boursier en forte hausse n’offre pas nécessairement les meilleures occasions d’achat. Oui, ça peut être tentant sur le coup, mais restez prudent. Rappelez-vous qu’il est préférable de bâtir votre portefeuille selon votre profil d’investisseur et vos objectifs à long terme.

Investir dans les titres vedettes de l’année précédente

Les rendements passés ne sont jamais garants de ceux à venir. Oui, ça peut continuer, mais ça peut aussi planter. Solidement, même.

Investir dans une affaire « sûre et payante »

Le « sûr et payant », ça n’existe pas. Chaque année, trop de gens se font avoir. Soyez vigilant. Dans le doute, abstenez-vous. Et oubliez toutes les « chances incroyables » qu’on vous propose par téléphone ou dans Internet.

- Exigez des coordonnées.

- Faites des vérifications au besoin.

- Ne donnez jamais vos renseignements personnels avant d’avoir fait ces vérifications.

Demandez conseil à un expert

N’hésitez pas à exploiter l’expertise de nos conseillers. Appelez-les, rencontrez-les, questionnez-les! Vous serez assuré d’avoir un plan de retraite qui répond à vos attentes, à vos objectifs. Les marchés financiers étant imprévisibles, pensez aussi à réviser votre plan une fois par année avec votre conseiller. C’est sage et ça évite les dérapages.

Notes juridiques

1. Calcul approximatif basé sur l’exemption pour personne célibataire n’ayant aucune personne à charge selon les tables d’impôt fédérale et provinciale de la province de Québec de 2021.

2. Calculé d’après un taux de rendement annuel composé de 5 %.

3. Le montant de 8 333 $ représente le coût d’emprunt (capital et intérêts) pour cet exemple.

4. Calcul approximatif basé sur l’exemption pour personne célibataire n’ayant aucune personne à charge selon les tables d’impôt fédérale et provinciale de la province de Québec de 2021.

5. Cotisation en début de période.

6. Provient de la différence entre les montants accumulés à 65 ans (317 674 $ – 251 405 $ = 66 269 $).

7. Calcul basé sur un revenu imposable de 60 000$.